Skema Ponzi dan Pandawa Mandiri Group adalah investasi palsu, dimana keuntungan investor lama dibayar dari dana yang berasal dari investor baru, bukan dari hasil usaha atau bisnis.

Skema ponzi selalu membutuhkan investor baru lebih banyak dari waktu ke waktu, sebelum akhirnya sampai pada titik dimana kebutuhan itu tidak dapat dipenuhi, lalu runtuh dan merugikan orang-orang yang belakangan menjadi investor.

Kasus kasus skema ponzi banyak terjadi di Indonesia. MMM (Mavrodi Mondial Money-box), D4F (Dream for Freedom) adalah dua contoh skema ponzi yang sedari awal memang mengakui sebagai skema ponzi. Koperasi Langit Biru, Koperasi Cipaganti, PT Gradasi Anak Negeri adalah 3 contoh dari skema ponzi yang berkedok investasi. Ada puluhan kasus seperti diatas dengan korban mungkin mencapai jutaan orang.

Kurangnya pengetahuan masyarakat tentang investasi dan kurangnya pengawasan dari instansi-instansi terkait serta hukum yang tidak dapat memberantas skema ponzi menjadi faktor-faktor yang membuat kasus-kasus tersebut selalu berulang dari tahun ke tahun.

Saat ini, penghimpunan dana yang banyak disoroti oleh banyak media dan juga beberapa instansi adalah penghimpunan dana yang dilakukan oleh Pandawa Group. Penghimpunan dana ini dilakukan dengan mengajak masyarakat berinvestasi dan menjanjikan keuntungan 10% setiap bulan. Penghimpunan dana ini juga menjanjikan berbagai komisi bila masyarakat mengajak orang lain berinvestasi ke pandawa group.

Tentang Pandawa Group

Pandawa Group didirikan oleh Nuryanto. Tidak jelas kapan persisnya Pandawa Group didirikan. Bukti terjauh yang bisa dilacak adalah bahwa pada tahun 2013, Pandawa Group sudah melakukan penawaran-penawaran investasi kepada masyarakat. Dapat dilihat pada twitter dari seorang anggota Pandawa Group (lihat gambar 1 pada lampiran).

Praktek yang dilakukan oleh Pandawa Group:

- Pandawa group menawarkan kerjasasama usaha kepada pemilik modal

- Kerja sama usaha ini dituangkan dalam perjanjian kerja sama usaha.

- Pemilik modal mendapatkan keuntungan sebesar 10% setiap bulan (atas dasar modal yang ditanamkan), kecuali pada bulan ke 12 sebesar 0%.

- Kerjasama berlaku selama 1 tahun dan dapat di perpanjang.

- Bila pemilik modal menarik dananya sebelum 1 tahun, pemilik moda dikenakan penalti sebesar 10% dari modal.

- Pandawa group mendorong setiap anggota (yang telah bekerja sama) untuk menjaring anggota lain.

- Anggota dikategorikan dalam beberapa tingkatan, sesuai dengan berapa banyak dia dapat menghimpun modal dari orang lain dan berapa banyak dia menanamkan modalnya pada Pandawa Group

- Anggota biasa

- Leader bintang 7, yang telah menghimpun modal dari orang lain lebih dari 1 Milyar

- Leader bintang 8

- Leader diamond

Leader, selain mendapat imbal hasil dari modal yang berasal dari dirinya sendiri, juga mendapat imbal hasil dengan prosentase tertentu dari setiap modal orang lain yang berhasil dihimpun.

Pendirian KSP Pandawa Mandiri Group

Pada tahun 2015, Nuryanto mendirikan Koperasi Simpan Pinjam Pandawa Mandiri Group. KSP Pandawa Mandiri Group melakukan kegiatan yang persis sama dengan Pandawa Group.

Fatwa MUI dan Sorotan dari beberapa instansi

Pada bulan Februari, kementerian Koperasi dan UKM mengeluarkan pernyataan bahwa ada indikasi Penyimpangan di KSP Pandawa Mandiri Group.

Pada bulan Juni 2016, MUI Kota Depok mengeluarkan fatawa bahwa praktek pengelolaan dana di KSP Pandawa Mandiri Group adalah haram

Otoritas Jasa Keuangan dan Satuas Tugas Waspada Investasi, dalam beberapa kesempatan mengeluarkan pernyataan adanya inidikasi investasi bodong di KSP Pandawa Mandiri Group

Tak Ada Lagi KSP Pandawa Mandiri Group dalam Perjanjian

Paling tidak sejak Juni 2016, perjanjian kerjasama usaha antara Pandawa Group tidak lagi mengatasnamakan KSP Pandawa Mandiri, tapi mengatasnamakan Nuryanto secara pribadi. Hal ini diduga untuk memperbaiki penyimpangan yang ditemukan oleh Kemenkop UKM.

Meskipun begitu, anggota-anggota, dalam upayanya menjaring anggota lain, tetap menggunakan nama KSP Pandawa Mandiri Group untuk memprogandakan pola kerjasama usaha dengan Pandawa Group.

Tingkat Kemungkinan adanya Skema Ponzi dan Alasan yang Mendasarinya

Memastikan adanya penipuan investasi suatu penghimpunan dana tentu hanya dapat dilakukan dengan investigasi atau audit yang menyeluruh. Tanpa adanya investigasi ataupun audit tersebut, ada atau tidak adanya penipuan hanya merupakan dugaan. Dugaan itu bisa didasarkan pada ciri-ciri dari skema ponzi. Ciri-ciri berikut adalah ciri-ciri skema ponzi, sesuai dengan mekanisma kerja skema ponzi itu sendiri:

Imbal hasil yang di luar batas kewajaran dalam waktu singkat

Imbal hasil yang besar selalu ditawarkan oleh skema ponzi menarik masyarakat luas.

Pandawa Group memberikan keuntungan sebesar 10% dari modal setiap bulan selama 11 bulan setiap tahun (110% setiap tahun). Tingkat keuntungan ini lebih dari 10 kali lipat dari keuntungan instrumen investasi apapun, khususnya di Indonesia.

Penekanan utama pada perekrutan anggota baru atau investasi baru

Skema ponzi selalu membutuhkan investasi baru, karena dengan dana investasi baru itulah skema ponzi membayar keuntungan dan menjaga keberlangsungannya.

Adanya tingkat-tingkat keanggotaan atas dasar modal yang bisa dihimpun dari anggota lain, dan tidak tampak upaya untuk penjualan produk real dari Pandawa Group mencerminkan bahwa perekrutan anggota (investor baru) dilakukan jauh lebih utama dari penjualan produk.

Cara lain dari pandawa group untuk memperolah investasi baru tidak hanya dengan penjaringan anggota baru untuk kerjasama usaha, tapi dengan beberapa cara yang lain:

- Penawaran rumah dengan harga murah

- Penawaran ‘pinjaman’ dengan membantu calon anggota mendapatkan KTA

- Penawaran pembebasan hutang

Usaha yang tidak jelas atau bersifat rahasia

Skema ponzi tidak membutuhkan bisnis real, karena membayar keuntungan anggota dari dana investasi yang lebih baru.

Secara resmi Pandawa Group tidak pernah menyatakan apa bisnis atau usaha yang dilakukan untuk menghasilkan keuntungan yang dapat memberikan imbal hasil 10% dari modal per bulan. Hanya dalam upaya promosi untuk menjaring anggota lain, para anggota sering menampilkan produk-produk atau usaha yang dilakukan Pandawa Group, yang seringkali dicampuradukkan dengan usaha KSP Pandawa Mandiri Group (lihat gambar 3 pada lampiran)

Tidak jelasnya legalitas badan usaha.

Legalitas badan usaha akan membuat badan usaha terikat pada suatu regulasi tertentu. Terlebih bila mereka mengiginkan legalitas usaha penghimpunan dana, mereka akan menghadap aturan yang ketat agar dianggap kredibel untuk menghimpun dana masyarakat. Hal ini tentu akan menjadi hambatan bagi skema Ponzi. Itu makanya kebanyakan dari skema ponzi tidak berbadan hukum. Sebut saja misalnya MMM dan D4F.

Seperti sudah diuraikan pada pengenalan tentang Pandawa Group pada halaman sebelumnya, Pandawa Group tidak mempunyai legalitas sebagai badan apapun.

KSP Pandawa Mandiri Group, yang diklaim menjadi bagian dari Pandawa Group memang mempunya izin kemenkop UKM sebagai badan usaha, tetapi perjanjian kerjasama yang terjadi adalah antara masyarakat dengan Nuryanto sebagai pribadi, dengan kop surat Pandawa Group (lihat gambar 2 pada lampiran).

Perlu dicatat bahwa KSP Pandawa Mandiri Group pernah digunakan oleh Pandawa Group sebagai pihak yang menghimpun dana masyarakat. Tetapi dengan adanya sorotan dari berbagai pihak (MUI, Kemenkop UKM, OJK), saat ini mereka tidak lagi menggunakan KSP Pandawa Mandiri dalam penghimpunan dana.

Meski begitu, masih sering digunakan KSP Pandawa Mandiri Group untuk mengajak masyarakat menjadi anggota dan menitipkan modal ke Pandawa Group. Hal ini tentu dapat dianggap sebagai penyesatan informasi. Karena pada kenyataanya, masyarakat hanya melakukan perjanjian dengan Nuryanto atas nama pribadi (lihat gambar 2 pada lampiran)

Potensi Bahaya yang Dihadapi Masyarakat

Skema Ponzi Pasti Runtuh

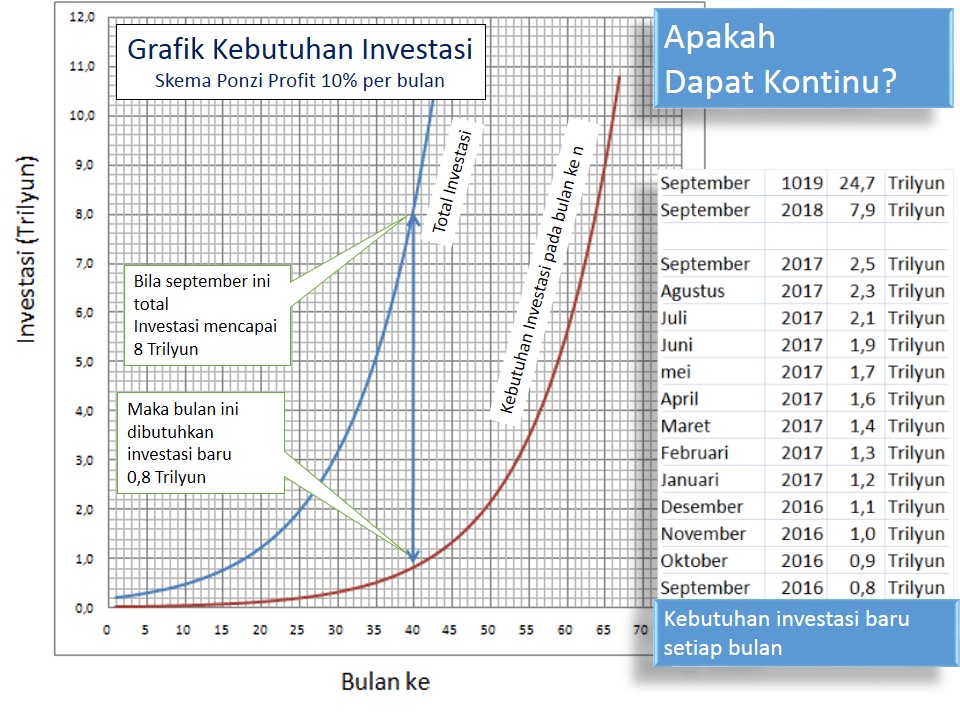

Mengapa Skema Ponzi runtuh? Karena skema ponzi selalu membutuhkan dana baru untuk membayar profit investasi lama. Adanya dana baru berarti menambah beban profit. Sehingga, dana baru yang dibutuhkan berikutnya harus lebih besar lagi. Begitu seterusnya. Kebutuhan dana dari masyarakat terus meningkat dari waktu ke waktu.

Contoh, bila total investasi pada bulan ini sudah mencapai 6 T (seperti koperasi langit biru), dan tidak ada dana sisa, maka

Bulan ini dperlukan : 600 Milyar investasi, total investasi menndai 6,6 T

1 Bulan kemudian : 660 Milyar investasi, total investasi menjadi 7,26 T

2 Bulan kemudian : 726 Milyar investasi, total investasi menjadi 7,996 T

Begitu seterusnya. Secara visual, kebutuhan investasi dari bulan kebulan dapat digambarkan sebagai berikut:

Grafik kebutuhan dana pada skema ponzi dengan pengembalian 10% sebulan.

Dari grafik diatas, tampak kebutuhan investasi dari bulan ke bulan makin pesat dengan cepat dan pada akhirnya, mustahil dapat dipenuhi

Pada Saat Runtuh, Skema Ponzi menimbulkan lebih banyak korban yang merugi dibanding yang untung

Yang menarik dan membuat skema ponzi sangat berbahaya adalah bahwa skema ponzi, dengan profit berapa persen pun selalu menimbulkan ‘investor’ yang rugai lebih banyak dari ‘investor yang untung pada saat runtuh. Contoh perhitungan pada skema ponzi dengan profit 10% sebulan. Investasi yang belum modal tentunya adalah investasi yang belum genap tepat 10 bulan. Jadi dalam perhitungan, kita bisa anggap investasi dalam 10 bulan terakhir adalah investasi yang ‘rugi’. Dengan perhitungan matematis, dapat dihitung bahwa:

Investasi yang rugi jumlahnya 1,6 kali dari investasi yang untung. Ini berlaku kapanpun skema ponzi dengan profit 10% sebulan runtuh.

Perhitungan dan grafiknya tampak pada gambar berikut.

Jumlah dana masyarakat yang diserap pada penipuan investasi bisa sangat besar. Pada kasus Koperasi Cipaganti dan Koperasi Langit biru, jumlah investasi yang dikumpulkan mencapai trilyunan rupiah. Koperasi cipaganti, dalam rentang waktu 6 tahun mengumpulkan dana masyarakat sebesar 3,2 Trilyun rupiah. Koperasi Langit biru (sebelumnya PT Trans Jaya Komara), dalam rentang waktu 2 tahun mengumpulkan dana masyarakat sebesar 6 Trilyun rupiah.

Tentu tidak semua investasi pada 2 contoh kasus diatas merugi. Tapi secara matematis, jumlah investasi yang rugi, belum balik modal, lebih besar dari investasi yang rugi.

Apakah dana investor yang rugi akan kembali? Kecil kemungkinan. Karena dana investor yang rugi sudah tersebar ke investor-investor yang mendapat keuntungan bersih.

Dampak Skema Ponzi pada Moral dan Aqidah

Sebagain masyarakat yang ikut dalam Skema Ponzi tidak menyadari bahwa dana yang mereka tanamkan digunakan untuk berjalannya skema tersebut. Bila mereka memperoleh keuntungan bersih, mereka menganggapnya sebagai keuntungan dari hasil usaha, padahal bukan. Sebagian masyarakat yang lain tahu dan sadar bahwa apa yang mereka lakukan adalah menginvestasikan dana mereka dalam skema ponzi atau dalam istilah yang lebih populer: ‘money game’. Mereka tahu bahwa pada saat runtuh, akan ada korban yang adalah investor-investor yang belakangan masuk. Mereka tahu bahwa permainan ini adalah tentang siapa cepat siapa dapat. Dan mereka tak perduli bila kemudian hari akan ada korban dalam permainan yang mereka ikuti. Banyak masyarakat yang masuk dalam golongan kedua. Membiarkan berlangsungnya Skema Ponzi di Pandawa Group dan di skema ponzi yang lain secara langsung membiarkan rusaknya moral dan aqidah masyarakat, melanggengkan praktek manusia memangsa memangsa manusia.

Tingkat Kemungkinan, Tingkat Bahaya dan Tindakan

Dalam manajemen resiko, tingkat kemungkinan terjadinya suatu hal dan tingkat bahaya bila hal tersebut terjadi selalu menjadi 2 faktor utama yang yang menentukan apakah perlu diambil suatu tindakan dan berapa besar tindakan yang perlu diambil.

Terkait dengan Pandawa Group, tingkat kemungkinan adanya penipuan investasi yang menggunakan skema ponzi, meskipun secara kualitatif, dapat disimpulkan bahwa kemungkinan itu ada berdasarkan ciri-ciri khusus skema ponzi yang melekat pada Pandawa Group. Sedang tingkat bahaya, skema ponzi, bila itu benar, adalah adanya kerugian finansial yang besar serta merosotnya moral dan aqidah masyarakat.

Adanya kemungkinan bahwa Pandawa Group mempraktekkan skema ponzi, dan tingkat bahaya yang besar bila kemungkinan itu benar, seharusnya menjadi pertimbangan yang cukup untuk pihak-pihak yang peduli pada nasib masyarakat untuk mengambil suatu tindakan. MUI Kota Depok, dengan fatwa haramnya investasi di KSP Pandawa Mandiri Group telah berperan cukup besar untuk menekan jumlah orang yang terjerat investasi di KSP Pandawa Mandiri Group. NU, Muhammadiyah dan FPI juga telah mendukung fatwa haram tersebut. Kemenkop UKM juga sudah melakukan audit. Tetapi itu semua hanya menyangkut KSP Pandawa Mandiri Group, sebuah koperasi kecil yang dengan mudah melakukan beberapa hal untuk menghapus berbagai tudingan. Kini, KSP Pandawa Mandiri Group tidak lagi menerima investasi. Tetapi Pandawa Group, sebagai kelompok tak berbadan hukum, tetap menawarkan investasi yang sama ke masyarakat umum.

Bagaimana dengan OJK dan Satgas Waspada Investasi? Pada rentang waktu dimana Pandawa Group menggunakan KSP Pandawa Mandiri Group, mereka mengatakan bahwa tanggung jawab ada pada Kemenkop UKM. Setelah Pandawa Group tidak lagi menggunakan KSP Pandawa Mandiri Group, dan Dan perjanjian investasi dibuat hanya dengan pribadi pendiri Pandawa Group, mereka juga tidak bisa melakukan apa-apa selain himbauan. Tidak ada undang-undang yang melarang orang melakukan sebuah kesepakatan perjanjian kerjasama. Tidak ada pula undang-undang yang melarang orang ikut arisan berantai, atau ikut skema ponzi seperti MMM, D4F. Itulah kekurangan sistem hukum di Indonesia. Sementara di Amerika Serikita ada ‘Ponzi Act’ yang punya kewenangan memberantas skema ponzi, di India ada undang-undang yang mengatur penghimpunan dana, siapapun yang melakukan, di Indonesia tidak. Masyarakat disini dibiarkan menjadi korban atau mengorbankan orang lain dalam skema ponzi.

Referensi:

- http://jabar.pojoksatu.id/depok/2016/08/15/fatwa-haram-mui-terhadap-koperasi-pandawa-kota-depok-jadi-peringatan-bagi-masyarakat/

- http://jabar.pojoksatu.id/depok/2016/08/15/nu-muhammadiyah-larang-koperasi-pandawa-kota-depok/

- http://jabar.pojoksatu.id/depok/2016/08/01/satgas-waspada-investasi-tak-main-main-garap-kasus-koperasi-pandawa-depok/

- http://jabar.pojoksatu.id/depok/2016/08/10/satgas-waspada-investasi-terus-pantau-pergerakan-koperasi-pandawa-kota-depok/

- http://bisniskeuangan.kompas.com/read/2016/08/11/203941726/bagaimana.modus.koperasi.ilegal.di.malang.dan.depok.

- http://bisnis.liputan6.com/read/2573134/ojk-cium-keberadaan-investasi-bodong-di-depok

- http://m.kontan.co.id/news/koperasi-pandawa-jadi-target-ojk

- http://bisniskeuangan.kompas.com/read/2016/08/11/194717326/ojk.tangani.investasi.bodong.berkedok.koperasi.di.malang.dan.depok?utm_source=RD&utm_medium=box&utm_campaign=Kaitrd

- http://jabar.pojoksatu.id/depok/2016/06/24/mui-koperasi-pandawa-kota-depok-haram/

- http://bisnis.liputan6.com/read/2289206/ojk-ingin-skema-ponzi-diatur-dalam-uu

- https://howmoneyindonesia.com/2015/05/30/mmm-tantangan-nyata-ojk-dan-penegak-hukum/

- http://tabloidnova.com/News/Peristiwa/Korban-Koperasi-Langit-Biru-Pesimis-Uangnya-Kembali

Catatan: Tulisan ini dibuat sebelum praktek penghimpunan dana Pandawa Group dihentikan OJK pada November 2016. Dibuat untuk menjelaskan kepada ‘beberapa pihak’ tentang bahaya skema ponzi di Pandawa Group.